Yetkili Müesseseler(Döviz Büroları) Ve Banka Ve Sigorta Muameleleri Vergisi Yönünden Değerlendirilmesi

Yetkili Müesseseler, T.C. Hazine ve Maliye Bakanlığının tespit ettiği usul ve esaslar çerçevesinde dövize ilişkin işlemler yapmasına izin verilen ve kıymetli maden, taş ve eşyalara ilişkin işlemler de yapabilen anonim şirketlerdir.

Yetkili Müesseseler, B grubu yetkili müesseseler ve A grubu yetkili müesseseler şekilde ikiye ayrılmaktadır.

B grubu yetkili müesseseler;

Kaydi para hariç yabancı paraları almak ve satmak.

Kaydi para hariç yabancı paraları daha küçük veya daha büyük küpürlerle, ayrı cins kaydi para hariç yabancı paralarla değiştirmek.

Darphane ve Damga Matbaası Genel Müdürlüğü tarafından üretilen ziynet, sikke ve benzeri basılı altınların alım satımını yapmak (Darphane tarafından üretilen “ziynet” ya da “altın sikke” grubunda yer alan 22 ayar çeyreklik, yarımlık, birlik, ikibuçukluk, beşlik altınlar). Bunun dışındaki 22 ayar altınların yetkili müesseselerce satışı kesinlikle yasaktır.

1 kilogramın altındaki bar şeklinde standart işlenmemiş altınların (24 ayar ve üstü) fiziki alım satımını yapmak (Örneğin 24 ayar gram altın, bir kilogramın altındaki 24 ayar külçe altın).

Aynı iş günü içerisinde transfer emrinin verilmesi veya işleme konu fiziki teslimatın yapılması şartıyla; bankalar, yetkili müesseseler ve müşterileriyle bankacılık aracılığıyla yapılan transferler yoluyla yabancı para almak, satmak ve ayrı cins yabancı paralarla değiştirmek.

A grubu yetkili müesseseler;

B grubu yetkili müesseselerin faaliyet konularına ilave olarak aşağıda belirtilen faaliyetlerde bulunabilirler:

Kıymetli madenler aracı kuruluşu olmak üzere Bakanlıktan faaliyet izni almak ve Borsaya üye olmak kaydıyla, Kıymetli Madenler Borsası Aracı Kuruluşlarının Faaliyet Esasları İle Kıymetli Madenler Aracı Kurumlarının Kuruluşu Hakkında Yönetmelik ve ilgili mevzuat hükümleri çerçevesinde kıymetli madenler ve taşlar ile standart ve standart dışı işlenmemiş kıymetli madenlerin ithalini, ihracını ve Borsada sürdürülmekte olan kıymetli maden ve taşlara ilişkin işlemleri yapmak.

1 kilogram ve üstündeki külçe ve bar şeklinde standart işlenmemiş altınların (24 ayar ve üstü) alım satımını yapmak.

Aynı iş günü içerisinde transfer emrinin verilmesi veya işleme konu fiziki teslimatın yapılması şartıyla; bankalar, yetkili müesseseler ve müşterileriyle transfer gerçekleştirebilen kuruluşlar aracılığıyla yabancı para almak, satmak ve ayrı cins yabancı paralarla değiştirmek.

Elektronik para kuruluşu ve ödeme kuruluşlarının temsilcisi olarak faaliyet göstermek.

Bakanlıkça izin verilmesi halinde merkez ve/veya şube adresleri ile uygun görülen diğer yerlerde para makineleri aracılığıyla yabancı para alım satımı ve buna ilişkin işlemleri yapmak.

Tutar sınırlaması olmaksızın banka kartları ve 10 bin ABD Dolarına kadar ön ödemeli kartlar aracılığıyla yabancı para alım satımı yapmak (Kredi kartı ile işlem yapılması mümkün değildir).

Bakanlıkça belirlenecek usul ve esaslar dâhilinde Bakanlıktan izin alınması şartıyla, yurt dışına madeni yabancı para veya Türk Lirası banknot sevkiyatı gerçekleştirmek.

Zamanla ortaya çıkacak ihtiyaç ve talepler doğrultusunda Bakanlıkça uygun görülen diğer faaliyetleri gerçekleştirmek.

Bütün yetkili müesseseler;

Müşterileri namına ve/veya hesabına vadeli işlem gerçekleştiremezler,

Kredi kartı ile işlemler yapamazlar, yapacakları işlemleri herhangi bir şekilde taksitlendiremezler,

Yalnızca kendi namları ve/veya hesabına bankalarla vadeli işlem gerçekleştirilebilirler.

Türk parası, yabancı para, bunlarla ödemeyi sağlayan belgeler veya kıymetli madenler ile bunlardan imal veya bunları muhtevi eşyaları veya herhangi bir menkul, gayrimenkulü emanet olarak kabul edemezler ve kısa süreli dahi olsa başkası adına saklayamazlar.

Yukarıda detayları verilen faaliyet konuları dışında faaliyette bulunulmasının ve yapılmaması öngörülen hususlara aykırılık olmasının tespiti halinde, yetkili müessese hakkında 1567 sayılı Kanun uyarınca yasal işlem başlatılır (2022 Yılı İçin Alt Sınır: 14,227 Türk Lirası). İkinci kez aynı fıkraya aykırılığın tespiti halinde yetkili müessesenin faaliyet izni iptal edilir. Bu kapsamda faaliyet izni iptal edilen yetkili müessese ve hissedarları 5 yıl boyunca yeni yetkili müessese kuruluş veya faaliyet izni başvurusunda bulunamazlar. Ayrıca, Bakanlık aykırılıkların mahiyet ve önemine göre, yetkili müessese faaliyet iznini doğrudan iptal etmeye de yetkilidir.

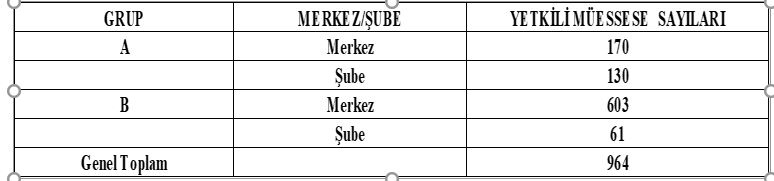

Tablo 1: Türkiye’de Yetkili Müesseselerin Grup, Merkez/Şube Göre Sayıları(

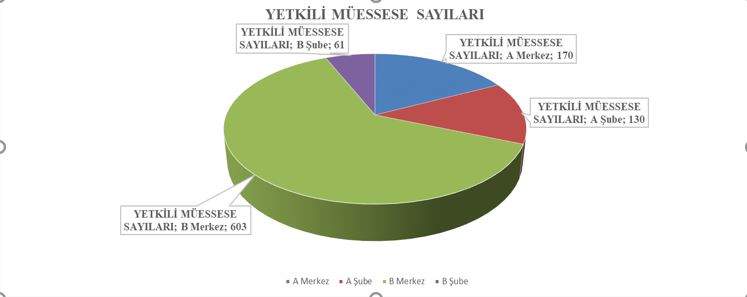

Şekil 1: Türkiye’de Yetkili Müesseselerin Grup, Merkez/Şube Göre Sayıları

Kaynakça: https://ms.hmb.gov.tr/uploads/2025/02/Paydaslar-20.02.2025.pdf verilerinden yararlanılarak hazırlanmıştır.( 20.02.2025 tarihi itibarıyla günceldir.)

Tablo 1’de Türkiye’de A ve B grup toplam 964 tane Yetkili Müessese vardır. Yetkili Müessese Unvan ve İletişim Bilgilerine https://www.hmb.gov.tr/paydaslar-mski ulaşabilirsiniz.

Banka ve Sigorta Muameleleri Vergisi’nin Konusu: 6802 sayılı Gider Vergisi Kanunu’nun 28 inci maddesinde banka ve sigorta şirketlerinin 10/6/1985 tarihli ve 3226 sayılı Finansal Kiralama Kanunu’na göre yaptıkları işlemler hariç olmak üzere, her ne şekilde olursa olsun yapmış oldukları bütün muameleler dolayısıyla kendi lehlerine her ne nam ile olursa olsun nakden veya hesaben aldıkları paralar ibaresi verginin konusunun ne olduğunu açıklanmıştır.

BSMV’nin mükelleflerinin kim olduğu konusunda 6802 sayılı kanunun 30 üncü maddesinde yer verilmiştir. Bu maddeye göre, “Banka ve sigorta muameleleri vergisini banka ve bankerlerle sigorta şirketleri öder. Sigorta aracıları tarafından yapılan sigorta işlemlerinde de verginin mükellefi sigorta şirketleridir.” şeklinde tanımlanmaktadır.

BSMV’ de matrah, 6802 sayılı kanunun 31 inci maddesinde düzenlenmiştir. 31 inci maddeye göre, “banka ve sigorta muameleleri vergisinin matrahı 28. maddede yazılı paraların tutarıdır. Kambiyo alım ve satım muamelelerinde kambiyo satışlarının tutarı vergiye matrah olur” şeklinde düzenlenmiştir.

BSMV’nin oran yapısını incelediğimizde mezkûr kanunun 33 üncü maddesinde belirtildiği gibi oran %15 olarak belirlenmiştir.

Tablo 2: Geçerli Olan BSMV Oranları

Geçerli Olan BSMV Oranları | |

İşlem | Oran |

Döviz Alım-Satım İşlemleri | %0.2 |

Kredi Kartı Faiz ve Komisyon Gelirleri | 5% |

Sigorta Poliçeleri | 5% |

Faiz | 5% |

Leasing (Finansal Kiralama) İşlemleri | 5% |

Konut Kredileri | %0 (İstisna) |

Hisse Senedi ve Tahvil İşlemleri | İşlem türüne göre değişebilir. Çoğunlukla, faiz gelirlerinden %5 alınır. |

Bono ve Tahvil Faiz Gelirleri | 5% |

İskonto | 5% |

Hizmet Mukabili Sair Gelirler | 5% |

Müteferrik | 5% |

Her Nevi Kiralar | 5% |

Masraf Karşılığı | 5% |

Tablo 1’de bankacılık işlemleri; kredi işlemleri, para transferleri, kredi kartı işlemleri, sigorta işlemleri olan; sigorta primleri ve sigorta tazminatları, döviz ve yatırım işlemleri; döviz alım-satım işlemleri ve hisse senedi ve tahvil işlemleri BSMV’ye tabidir.

Burada önemli husus, kambiyo işlemlerinde uygulanacak BSMV oranı değişiklik göstermiştir. Bu değişiklik şu şekilde;

07.12.2019 tarihine kadar – %01 (binde bir)

07.12.2019 – 24.05.2020 döneminde – %02 (binde iki)

24.05.2020 – 30.09.2020 döneminde – %1 (yüzde bir)

30.09.2020 tarihinden itibaren – %02 (binde iki)

Yetkili Müesseseler BSMV Nasıl Hesaplanır?

Örnek 1: Bayan (M), Yetkili Müessese aracılığı ile 100 dolar almıştır.

BSMV = Vergiye Tabi Gelir x BSMV Oranı

Kur 1 Dolar: 36,96

100x36,96= 3.696 TL

BSMV Tutarı: 3.696x0,02=73,92

Bu tutarı, Yetkili Müessese tarafından vergi dairesine beyan etmektedir.

BSMV’nin vergilendirme dönemi takvim yılının her ayı olarak belirlenmiştir. Mükellefler takvim yılının birer aylık dönemlerinde vergiye tabi işlemlerinde beyannamede bulunurlar. Bu ilgili aya ait beyannameyi ise ertesi ayın 15 inci günü akşamına kadar beyan etmesi aynı gün içerisinde ise ödemeyi yapması gerekmektedir.

Not: Dr. Hasan Öz’e teşekkür ederim.

Kaynaklar

Resmi Gazete(6802 Sayılı Kanun), (1956), Gider Vergiler Kanunu. 13 Temmuz 1956.

Cumhurbaşkanı Kararı, Karar Sayısı:3031, Kabul Tarihi: 29.9.2020,RG 30.9.2020/31260

Yetkili Müesseseler Rehberi

Öz, M (2022). Bütçe Gelirleri İçerisinde Banka Ve Sigorta Muameleleri Vergisinin İncelenmesi: 2012-2022. Banka Ve Finans Hukuku Dergisi, 11 (44), 765 - 780.