Doğru Bilinen Yanlışlar

Tek Düzen Hesap Planı ve KKEG

Tek Düzen Hesap Planı’nda "Kanunen Kabul Edilmeyen Gider Hesabı" adıyla bir hesap bulunmamaktadır. İşletmelerin yaptıkları tüm giderler ticari anlamda gider kabul edilmekte ve ilgili gider hesaplarına yansıtılmaktadır. Esas olan ticari kârdır. Ancak vergi kanunları bazı giderlerin indirimini kabul etmemiş olup, bu giderlerin dönem sonunda ticari kâra ilave edilmesi öngörülmüştür. Böylece vergi matrahı olan mali kâra ulaşılmaktadır.

GVK Md. 41'de Sayılan Kanunen Kabul Edilmeyen Giderlerin (KKEG) Sınıflandırılması

GVK Md. 41'de sayılan KKEG'ler aşağıdaki şekilde sınıflandırılmıştır:

a) Ticari kazancın elde edilmesi ile doğrudan ilgisi olmayan giderler.

b) Ticari kazançla ilişkili olmakla birlikte, vergisel kaygılar nedeniyle kanun gereği kabul edilmeyen giderler.

c) Kamu alacağının hazineye intikalinde, kamu düzenini sağlamak amacıyla uygulanan ceza ve gecikme zamları.

d) Genel sağlığı ilgilendiren alkollü içki ve tütün mamullerine ilişkin giderler.

e) Vergi afları ve bunun sonucu olarak getirilen vergiler.

Bu Sınıflandırmanın Beraberinde Getirdiği Sorunlar

Bu tür giderler aşağıdaki sorunları beraberinde getirmektedir:

a) Hatalı veya yanlış muhasebe kayıtları.

b) Hatalı veya yanlış vergi beyanları.

c) Hatalı veya yanlış mali tablolar.

d) Hatalı veya yanlış vergi ödemeleri.

e) İnceleme sonucu ilave vergi ve ceza ödemeleri.

KKEG'nin Ticari Kazanç Üzerindeki Etkisi

Kural olarak, ticari kazancın elde edilmesi ve sürdürülmesi için yapılan her türlü gider ticari kazancın tespitinde gider olarak dikkate alınır.

Ticari kazancın elde edilmesiyle ilişkili olmayan;

İşletme sahibinin ve ortaklarının şahsi ve ailevi harcamaları,

İşletme yöneticilerinin kusurlarından dolayı ödenen tazminatlar,

Cezalar, gecikme zamları ve faizler,

kanunen kabul edilmeyen giderler olarak değerlendirilir ve safi kazancın tespitinde gider olarak indirim yapılamaz.

Örtülü Kazanç Dağıtımı

Bazı işletme sahipleri veya yöneticilerinin şahsi ve ailevi giderlerini işletmeye ödettirmesi, işletmenin parasının faizsiz kullanılması anlamına gelmektedir.

Bu tür giderlerin indirim konusu yapılması, "örtülü kazanç dağıtımı" olarak nitelendirilir. Bu durumda, işletme gerçek olmayan bir borç ile karşı karşıya kalmakta ve kurum kazancında azalma söz konusu olmaktadır.

Kanunen Kabul Edilmeyen Giderlerin (KKEG) Tanımı ve Ticari Kâr ile Mali Kâr İlişkisi

Kanunen kabul edilmeyen giderler, ticari kârdan mali kâra geçişte ilave edilen, vergi matrahının tespitinde ve verginin doğru hesaplanmasıyla doğrudan bağlantılıdır.

Tek Düzen Hesap Planı’nda, "Kanunen Kabul Edilmeyen Gider Hesabı (KKEG)" adıyla bir hesap veya işleyiş bulunmamaktadır. İşletmelerin yaptıkları tüm giderler ticari anlamda gider kabul edilmekte ve ilgili gider hesaplarına ve mali tablolara yansıtılmaktadır. Esas olan ticari kârdır.

Vergi kanunlarımız, bazı giderlerin indirimini kabul etmemekte ve bu giderlerin dönem sonunda gider hesaplarından tespit edilerek beyannamelerde KKEG olarak ticari kâra ilavesini öngörmektedir. Böylece, vergi matrahı olan mali kâra ulaşılmaktadır.

Ticari kârdan mali kâra sağlıklı bir şekilde ulaşmak için konu ile ilgili muhasebe kaydı çok önemlidir.

Uygulamada KKEG’lerin Kaydı

KKEG’ler çoğu kez 689 No’lu hesap kullanılarak kayıtlara alınmaktadır.

689 No’lu hesap, "Diğer Olağandışı Gider ve Zararlar Hesabı"dır.

Bu hesaba KKEG niteliğinde giderler kaydedilebileceği gibi, kanunen kabul edilen başka giderler de kaydedilebilir.

Dolayısıyla, 689 No’lu hesabın yalnızca KKEG hesabı olarak kullanılması yanlıştır.

Zira bu hesaba kanunen kabul edilen bir kısım giderler de kaydedilmektedir.

KKEG’lerin Geçtiği Kanunlar

Ticari veya kurum kazancının tespitinde indirim olarak kabul edilmeyen ödemelerin, yani kanunen kabul edilmeyen giderlerin geçtiği kanunlar sırasıyla:

5520 Sayılı Kurumlar Vergisi Kanunu (KVK) Madde 11 Düzenlemeleri

193 Sayılı Gelir Vergisi Kanunu (GVK) Madde 41 Düzenlemeleri

213 Sayılı Vergi Usul Kanunu (VUK) Düzenlemeleri

VUK 269, 270, 271, 272: Amortismana tabi iktisadi kıymetlerin maliyet bedeline dahil edilmesi gereken harcamalar doğrudan gider kaydedilemez.

VUK 227-228: Giderlerin kayıtlara intikali tevsik edici vesikalara dayanmak zorundadır.

3065 Sayılı Katma Değer Vergisi Kanunu (KDVK) Madde 30/d Düzenlemeleri

6802 Sayılı Kanun Düzenlemesi (Özel İletişim Vergisi)

197 Sayılı Motorlu Taşıtlar Vergisi Kanunu (MTV) Düzenlemeleri

Diğer Düzenlemeler (Kanun Hükmünde Kararname, Tebliğ, Yönetmelik vb.)

1.) 5520 sayılı KVK 11 madde düzenlemeleri

Kanun Maddesi | Şıklar | |

9 | a | Beş yıldan fazla nakledilen geçmiş yıl zararları. |

10 | a | Mükelleflerin, işletmeleri bünyesinde gerçekleştirdikleri münhasıran yeni teknoloji ve bilgi arayışına yönelik araştırma ve geliştirme harcamaları (Ar-Ge). tutarının % 40’ını aşan kısmı |

b | 3289 sayılı Gençlik ve Spor Genel Müdürlüğünün Teşkilat ve Görevleri Hakkında Kanun ile 3813 sayılı Türkiye Futbol Federasyonu Kuruluş ve Görevleri Hakkında Kanun kapsamında yapılan sponsorluk harcamalarının profesyonel spor dalları için % 50’sini aşan kısmı | |

c | Genel ve özel bütçeli kamu idarelerine, il özel idarelerine, belediyelere ve köylere, Bakanlar Kurulunca vergi muafiyeti tanınan vakıflara ve kamu yararına çalışan dernekler ile bilimsel araştırma ve geliştirme faaliyetinde bulunan kurum ve kuruluşlara makbuz karşılığında yapılan bağış ve yardımların toplamının o yıla ait kurum kazancının % 5’ini aşan kısmı. | |

11 | 1 | |

a | Öz sermaye üzerinden ödenen veya hesaplanan faizler. | |

b | Örtülü sermaye üzerinden ödenen veya hesaplanan faiz, kur farkları ve benzeri giderler. | |

c | Transfer fiyatlandırması yoluyla örtülü olarak dağıtılan kazançlar. | |

ç | Her ne şekilde ve ne isimle olursa olsun ayrılan yedek akçeler (Türk Ticaret Kanununa, kurumların kuruluş kanunlarına,(700 Sayılı KHK'nın 173 üncü maddesiyle eklenen ibare; Yürürlük:09.07.2018)Cumhurbaşkanlığı kararnamelerine, tüzüklerine, ana statülerine veya sözleşmelerine göre safî kazançlardan ayırdıkları tüm yedek akçeler ile Bankacılık | |

d | Bu Kanuna göre hesaplanan kurumlar vergisi ile her türlü para cezaları, vergi cezaları, 21/7/1953 tarihli ve 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanun hükümlerine göre ödenen cezalar, gecikme zamları ve faizler ile | |

e | Kanunlarla veya kanunların verdiği yetkiye dayanılarak tespit edilen hadler saklı kalmak kaydıyla, menkul kıymetlerin itibarî değerlerinin altında ihracından doğan zararlar ile bu menkul kıymetlere ilişkin olarak ödenen komisyonlar ve benzeri her türlü giderler. | |

f | Kiralama yoluyla edinilen veya işletmede kayıtlı olan; yat, kotra, tekne, sürat teknesi gibi motorlu deniz taşıtları ile uçak, helikopter gibi hava taşıtlarından işletmenin esas faaliyet konusu ile ilgili olmayanların giderleri ve amortismanları. | |

g | Sözleşmelerde ceza şartı olarak konulan tazminatlar hariç olmak üzere kurumun kendisinin, ortaklarının, yöneticilerinin ve çalışanlarının suçlarından doğan maddî ve manevî zarar tazminat giderleri. | |

h | Basın yoluyla işlenen fiillerden veya radyo ve televizyon yayınlarından doğacak maddî ve manevî zararlardan dolayı ödenen tazminat giderleri. | |

ı | Her türlü alkol ve alkollü içkiler ile tütün ve tütün mamullerine ait ilan ve reklam giderlerinin % 50'si.(90/1081 sayılı B.K.K. ile (0) sıfır) (700 Sayılı KHK'nın 173 üncü maddesiyle değişen ibare; Cumhurbaşkanı(*) bu oranı % 100'e kadar Yürürlük:09.07.2018) artırmaya veya sıfıra kadar indirmeye yetkilidir. | |

i | (6322 sayılı kanunun 37.maddesiyle eklenen bent; Yürürlük 01.01.2013) Kredi kuruluşları, finansal kuruluşlar, finansal kiralama, faktoring ve finansman şirketleri dışında, kullanılan yabancı kaynakları öz kaynaklarını aşan işletmelerde, aşan kısma münhasır olmak üzere, yatırımın maliyetine eklenenler hariç, işletmede kullanılan yabancı kaynaklara ilişkin faiz, komisyon, vade farkı, kâr payı, kur farkı ve benzeri adlar altında yapılan gider ve maliyet unsurları toplamının %10'unu aşmamak üzere (700 Sayılı KHK'nın 173 üncü maddesiyle değişen ibare; Yürürlük:09.07.2018)Cumhurbaşkanınca(**) kararlaştırılan kısmı.Belirlenecek oranı sektörler itibarıyla farklılaştırmaya (700 Sayılı KHK'nın 173 üncü maddesiyle değişen ibare; Cumhurbaşkanı(*), bendin uygulanmasına Yürürlük:09.07.2018) ilişkin usul ve esasları belirlemeye Maliye Bakanlığı yetkilidir. | |

j | 7394 sayılı kanunun 24.maddesiyle eklenen bent; Yürürlük 15.04.2022) 4/5/2007 tarihli ve 5651 sayılı İnternet Ortamında Yapılan Yayınların Düzenlenmesi ve Bu Yayınlar Yoluyla İşlenen Suçlarla Mücadele Edilmesi Hakkında Kanunun ek 4 üncü maddesi kapsamında hakkında reklam yasağı uygulananlara verilen reklamların giderleri. |

2. )193 sayılı GVK 41. madde düzenlemeleri

Kanun Maddesi | ||

41 | GİDER KABUL EDİLMEYEN ÖDEMELER | |

2 | Teşebbüs sahibinin kendisine, eşine, küçük çocuklarına işletmeden ödenen aylıklar, ücretler, ikramiyeler, komisyonlar ve tazminatlar; | |

3 | Teşebbüs sahibinin işletmeye koyduğu sermaye için yürütülecek faizler; | |

4 | Teşebbüs sahibinin, eşinin ve küçük çocuklarının işletmede cari hesap veya diğer şekillerdeki alacakları üzerinden yürütülecek faizler; | |

6 | Her türlü para cezaları ve vergi cezaları ile teşebbüs sahibinin suçlarından doğan tazminatlar (Akitlerde ceza şartı olarak derpiş edilen tazminatlar, cezai mahiyette tazminat sayılmaz.) | |

8 | (4008 sayılı Kanunun 25'inci maddesiyle eklenen bent Yürürlük; 1.1.1995) Kiralama yoluyla edinilen veya işletmede kayıtlı olan yat, kotra, tekne, sürat teknesi gibi motorlu deniz, uçak ve helikopter gibi hava taşıtlarından işletmenin esas faaliyet konusu ile ilgili olmayanların giderleri ile amortismanları; | |

9 | (6322 sayılı kanunun 6.maddesiyle düzenlenen bent; Yürürlük Kullanılan yabancı kaynakları öz kaynaklarını aşan 15.06.2012) işletmelerde, aşan kısma münhasır olmak üzere, yatırımın maliyetine eklenenler hariç, işletmede kullanılan yabancı kaynaklara ilişkin faiz, komisyon, vade farkı, kâr payı, kur farkı ve benzeri adlar altında yapılan gider ve maliyet unsurları toplamının %10'unu aşmamak üzere (700 Sayılı KHK'nın 45 nci maddesiyle değişen ibare; Yürürlük: 09.07.2018)Cumhurbaşkanınca(**) kararlaştırılan kısmı. |

3.) 213 Sayılı VUK Düzenlemelerine Aykırı İşlemler

Kanun Maddesi | Amortismana tabi iktisadi kıymetlerin maliyet bedeline dâhil edilmesi gereken harcamalar doğrudan gider kaydedilmez. |

269-270-271-272 273 | gereken harcamalar doğrudan gider kaydedilmez. 227-228 Giderlerin kayıtlara intikali tevsik edici vesikalara dayanmak zorundadır. Genelde belgesiz gider kaydı mümkün değildir. Sadece VUK 228’nci maddesinde öngörülen hallerde belgesiz gider kaydı yapılabilir. |

227-228 | Satın alınan veya imal edilen emtianın maliyet bedeline dâhil edilmesi gereken unsurlar doğrudan gider yazılamaz. |

283 | Gelecek hesap dönemlerine ait olan peşin ödenmiş giderler, ilgili oldukları dönemde gider yazılmak üzere aktifleştirilirler. |

313 | KDV hariç satın alma bedeli 9.900,00 TL (2025 yılı için) sabit kıymetler doğrudan gider yazılamaz. Amortismana tabi tutularak yok edilirler. |

4.) 3065 Sayılı KDVK 30/d Düzenlemeleri

Kanun Maddesi | |

30/d | Gelir ve Kurumlar Vergisi kanunlarına göre kazancın tespitinde indirimi kabul edilmeyen giderler dolayısıyla ödenen katma değer vergisi. (5520 sayılı Kanunun 13 üncü maddesine göre transfer fiyatlandırması yoluyla örtülü olarak dağıtılan kazançlar ile Gelir Vergisi Kanununun 41 inci maddesinin birinci fıkrasının (5) numaralı bendine göre işletme aleyhine oluşan farklara ilişkin ithalde veya sorumlu sıfatıyla ödenen katma değer vergisi ile yurt içindeki işlemlerde mal teslimi veya hizmet ifasında bulunan mükellefler tarafından ilgili vergilendirme döneminde beyan edilerek ödenen katma değer vergisi hariç) |

5.) 6802 Sayılı Kanun Düzenlemesi (Özel İletişim Vergisi)

G.V.K. MD.39 | Vergisi” Gider Vergileri Kanunu hükümlerine gere düzenlenen “Özel İletişim gelir ve kurumlar vergisi uygulamasında gider kaydedilmez ve hiçbir vergiden mahsup edilmez. |

6.) 197 Sayılı MTV Düzenlemesi

Kanun Maddesi | Şık | |

14 | İşletmeye dâhil olup, M.T. V.K.’nun (I), (III) ve (IV) sayılı tarifelerde yer alan taşıtlardan binek otomobilleri, deniz ve hava araçları için ödenen (Ticari maksatla kullanılan uçak ve helikopterler ile taşıt kiralama faaliyeti ile uğraşan işletmelerin bu amaçla kiraya verdikleri taşıtlar hariç) ve cezalar ile gecikme zamları, |

7.) Diğer düzenlemelerdir. (KHK, TEBLİĞ, Yönetmelik Vs.)

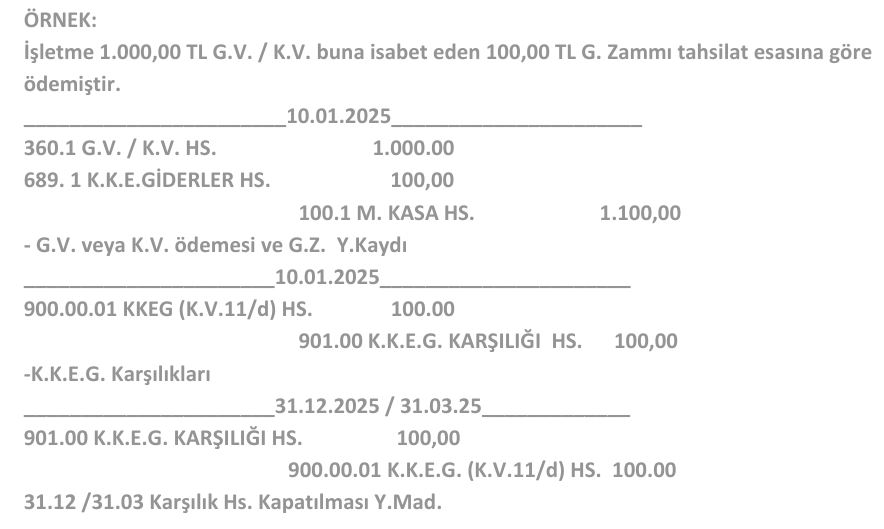

Bu bilgiler ışığında 689 kodlu hesabı işlerken dikkat edilmesi gereken bilgileri gördükten sonra işlem için önem arzaden husus şudur: Olası hataları önlemek için burada yapılması gereken, vergi mevzuatına göre KKEG’lerin (kayıtlarda Tek Düzen Hesap Planında yeri olmayan KKEG Hesabı’na kaydedilmesi yerine) ilgili gider hesabında gider türüne göre kaydedilmeli ve ayrıca Nazım Hesap’larda alt hesap olarak KKEG ve KKEG Karşılığı hesaplarında takip edilmelidir.

KKEG Hesaplarının Takibi

Kanunen kabul edilmeyen giderlerin (KKEG) takibi açısından bu giderlerin mümkün olduğunca alt hesap açılarak ve geçici nazım hesaplar vasıtasıyla detaylandırılması gerekmektedir. Bu sayede, hangi tutarın hangi birime ait olduğu doğru şekilde takip edilebilir.

K.V. Beyannamesi verilirken, beyannamelerde KKEG bölümü ayrıştırılmakta ve hangi birime ne kadar gider yansıdığı araştırılmaktadır. Bu ayrıştırmayı yaparak, KKEG bölümü sağlıklı ve doğru biçimde doldurulabilir. Bu hesap açısından detaylandırma büyük önem arz eder.

Örnek Hesap Kodları

Aşağıda KKEG’nin takibi için açılması gereken örnek hesap kodları verilmiştir:

900: Kanunen Kabul Edilmeyen Giderler

900.00: Kanunen Kabul Edilmeyen Giderler

900.00.01: KKEG (KVK 11. istinaden)

900.00.02: KKEG (GVK 75. Md. uyarınca)

900.00.03: Amortismanlar (VUK Aykırı Ayrılan)

900.00.04: Reeskontlar (VUK Aykırı Ayrılan)

900.00.05: Karşılıklar (VUK Aykırı Ayrılan)

900.00.06: Özel Kanunlar Uyarınca KKEG (6111 S.K.)

900.00.07: İndirilmeyen KDV (KDVK. Md. 30/d)

900.00.08: Özel İletişim Vergisi (6802 S.K. uyarınca)

900.00.09: KKEG MTV (MTV Md. 14. uyarınca)

900.00.10: İstisnalar (Faaliyetler/İşlemlerden Doğan Zararlar)

900.00.11: Diğer KKEG

901: Kanunen Kabul Edilmeyen Giderler Karşılığı

901.00: Kanunen Kabul Edilmeyen Giderler Karşılığı

Dikkat Edilmesi Gereken Hususlar

Dikkat Edilmesi Gereken Hususlar

KKEG kaydı yapılırken mutlaka bir nazım hesap kullanılmalıdır.

Hangi giderin nereden geldiği takip edilebilmelidir.

Nazım hesaplar, ister dönem sonunda ister yıl sonunda mutlaka kapatılmalıdır.

Ara dönem bilançosu istendiğinde nazım hesaplar kapatılmış olmalıdır.

Ticari kazancın elde edilmesi ve idame ettirilmesi için yapılan ancak mali kârdan indirimi kabul edilmeyen giderler ticari kârı ve buna bağlı teknik hesapları etkilemektedir.

Muhasebe uygulamalarında hatalı veya yanlış işlemlere sebebiyet vermemek için, KKEG'lerin nazım hesaplarda izlenmesi ve dönem sonlarında yapılan kontrol ve revizyonlarda doğru rakamların beyannamede matraha eklenmesine dikkat edilmelidir.

Dr. Muzaffer USLICA

Mali Müşavir

Yazarımızın Diğer Paylaşımları

Sermaye Bazlı Almanya’da Şirket Türleri

.jpg)

.jpg)

Mali Müşavirlik Mesleğinde Sorun Nerede?

.jpg)